2.1. Missie, Visie en Doelstellingen

Vooraf: wie we zijn

PostNL heeft samen met FNV, CNV en BVPP het pensioen voor onder andere de postbodes, pakketbezorgers, postsorteerders en mensen van het hoofdkantoor al sinds 1989 bij ons Stichting Pensioenfonds PostNL, ondergebracht. Sociale partners van PostNL hebben bewust gekozen voor een eigen ondernemingspensioenfonds. Op die manier hebben sociale partners van PostNL de meeste invloed en zeggenschap over de uitvoering van de pensioenregeling. Wij streven als pensioenfonds naar een bij PostNL passende identiteit.

Deze identiteit kenmerkt zich door betrouwbaarheid en betrokkenheid. Wij weten wat voor vragen op pensioengebied er leven bij de (voormalige) werknemers van PostNL. De verbondenheid, het onderlinge vertrouwen en de wederzijdse loyaliteit tussen PostNL, de betrokken werknemersorganisaties, alle andere betrokkenen en ons zijn daardoor groot.

Missie

Wij zijn er om voor jou, als deelnemer, gewezen deelnemer of pensioengerechtigde, (voormalige) werknemer van PostNL, een betrouwbaar pensioen te verzorgen.

Visie

Een betrouwbaar pensioen, dat betekent dat je op ons kunt rekenen voor:

- een uitgekiende balans tussen enerzijds een zo koopkrachtig mogelijk en anderzijds een zo stabiel mogelijk pensioen

- eenvoudige, heldere communicatie en gepersonaliseerde keuzebegeleiding;

- duurzaam handelen met als focus klimaatactie en goede gezondheid en welzijn;

- efficiënte uitvoering van de door sociale partners afgesproken regeling.

Doelen

Onze doelen zijn dan ook:

- de ingelegde premies zo beleggen dat deze, binnen de risicohouding van het fonds, maximaal financieel renderen voor een betrouwbaar pensioen. Daartoe beleggen we volgens onze beleggingsovertuigingen1;

- voor elkaar krijgen van maatschappelijke impact. Wij doen er alles aan om zo te beleggen dat de doelen uit het Klimaatakkoord van Parijs uit 2015 haalbaar blijven zover dat binnen onze macht ligt. Dit betekent dat we de “Paris Aligned Benchmark” overtreffen;

- jou inzicht geven in je pensioen, zorgen dat je verwachtingen realistisch zijn en dat je weet wanneer en hoe je in actie moet komen. En dat je makkelijk met ons in contact kunt komen;

- realiseren van kloppend pensioenbeheer en afgewogen vermogensbeheer tegen lage kosten. Dit doen we door uitbesteding bij zorgvuldig gekozen partijen. Die partijen sturen we actief aan en controleren we voortdurend.

Bij al onze doelen wegen we goed af welke risico’s ervoor nodig zijn en hoe we deze risico’s zo klein mogelijk kunnen houden.

Strategisch jaarplan

Op grond van de strategische doelstellingen stelt PF PostNL een strategisch jaarplan op met speerpunten. Voor 2022 waren dit de volgende speerpunten:

- Strategische cyclus

- Pensioenhervorming

- IT

Strategische cyclus

De strategische cyclus is beoordeeld en opnieuw ingericht. Daartoe heeft het bestuur de missie, visie, doelen en SWOT herijkt en ook een strategisch meerjarenbeleidsplan opgesteld, inclusief bijbehorende maatregelen, begroting en risico’s. Daarbij gaat het met name om het versterken van het cyclisch kijken, meer in het bijzonder de derde en vierde fase van de cyclus: zowel concreet vaststellen van de maatregelen als periodiek rapporteren en heroverwegen. Hierbij ligt de focus op de geformuleerde strategische speerpunten.

Pensioenhervorming

De komende pensioenhervorming is net als voor andere pensioenfondsen één van de grootste uitdagingen waar het pensioenfonds voor staat. Het pensioenfonds heeft daarbij te maken met twee afhankelijkheden: enerzijds van sociale partners en anderzijds van de uitvoeringsorganisaties. Beide kanten van de medaille hebben in 2022 in het centrum van de aandacht van het bestuur gestaan.

De CAO-tafel en het bestuur van het pensioenfonds hebben gezamenlijk een herzien plan van aanpak voor de voorbereidingen op de verwachte pensioenhervorming opgesteld. Het is een ambitieus en uitdagend plan van aanpak met de nodige risico’s, in de eerste fase onder andere waar het gaat om de vraag of alle stakeholders tijdig op één lijn kunnen komen. Het bestuur heeft daarom in 2022 ook veel aandacht aan dit project besteed.

Het pensioenfonds heeft het veranderprogramma van TKP (TKP Connect) en het programma Pensioenakkoord op de voet gevolgd. Op deze wijze krijgt het pensioenfonds meer grip op de voortgang bij TKP, niet alleen in het algemeen maar ook voor het pensioenfonds in het bijzonder. Het pensioenfonds heeft nagedacht over alternatieven, in de breedste zin van het woord, voor de huidige pensioenuitvoering, mocht daar aanleiding toe zijn.

De implementatie van de pensioenhervorming heeft ook gevolgen voor het vermogensbeheer. Dit geldt met name voor BNP Paribas die de beleggingsadministratie uitvoert. Zowel met BNP Paribas als met Van Lanschot Kempen is in 2022 uitgebreid gesproken over de impact van de nieuwe wetgeving.

Aan het einde van het jaar heeft het pensioenfonds met sociale partners een overeenkomst gesloten met onder andere als strekking dat gekozen wordt voor de solidaire premieregeling met de intentie tot invaren.

IT

Het IT-domein, inclusief de informatiebeveiliging en cybersecurity, krijgt nadrukkelijker een plek in de risicomanagementcyclus van het pensioenfonds. Het bestuur hoort verontrustende berichten over ransomware. Het aanpakken hiervan omvat het vastleggen van de visie op IT in de vorm van IT-principes, IT-uitbesteding en IT-risicobeheersing en het uitvoeren en volgen hiervan. Opzet, bestaan en werking van beheersingsmaatregelen worden daarmee aantoonbaar, waarmee tevens de grip van het pensioenfonds op de IT bij de uitbestedingspartijen op een hoger volwassenheidsniveau komt. In samenhang daarmee is in 2022 ook het datakwaliteitsbeleid vastgesteld.

Het bestuur heeft een stap gezet van een gestandaardiseerde en beproefde werkwijze op het gebied van datamanagement, naar een gestructureerde en geformaliseerde uitvoering waarvan de effectiviteit aantoonbaar is en getoetst wordt.

2.2. Pensioenregeling

Regeling 2022

Ten behoeve van de uitvoering van de pensioenregeling heeft de werkgever PostNL een overeenkomst met het pensioenfonds gesloten, de zogenaamde uitvoeringsovereenkomst. De pensioenregeling is gebaseerd op de pensioenafspraken tussen PostNL en de vakbonden (de sociale partners). Wij (het pensioenfondsbestuur) zijn geen partij bij dit overleg. De pensioenregeling is gebaseerd op deze afspraken; wijzigen de afspraken tussen de sociale partners, dan wijzigt ook de pensioenregeling. De onderstaande pensioenregeling geldt met ingang van 1 januari 2015 ook voor deelnemers met wie op of na 1 januari 2007 een persoonlijke arbeidsovereenkomst is gesloten. Onze pensioenregeling was tot 31 december 2022 in het kort de volgende:

- De basispensioenregeling is een middelloonregeling en voorziet in een ouderdomspensioen, partnerpensioen, wezenpensioen en arbeidsongeschiktheidspensioen;

- De pensioen richtleeftijd is sinds 2018 68 jaar;

- Het opbouwpercentage van het ouderdomspensioen is maximaal 1,875% per jaar;

- Over een deel van het pensioengevend salaris wordt geen pensioen opgebouwd (de franchise);

- Het pensioengevend salaris is wettelijk gemaximeerd;

- Het partnerpensioen is op opbouwbasis en bedraagt 63% van het ouderdomspensioen;

- Het wezenpensioen is 20% van het partnerpensioen;

- Bij arbeidsongeschiktheid is er sprake van premievrije voortzetting gebaseerd op de mate van arbeidsongeschiktheid;

- Deelnemers met een inkomen groter dan het maximum dagloon WIA ontvangen een arbeidsongeschiktheidspensioen wanneer zij arbeidsongeschikt worden;

- Op vrijwillige basis kunnen deelnemers sparen in de regeling Individueel Pensioensparen (IPS)

Deelnemers die een persoonlijke arbeidsovereenkomst hebben die is gestart in de periode 1 januari 2007 tot en met 31 december 2014 konden ook deelnemen aan de beschikbare premieregeling (BPR). Per 1 januari 2015 is nieuwe inleg in deze regeling niet meer mogelijk. Het bestaande saldo rendeert tot het moment van uitdiensttreding, pensionering of overlijden. Vanaf 1 september 2016 kunnen deelnemers met hun BPR-kapitaal doorbeleggen na pensionering. Dit moet dan wel overgedragen worden aan een andere pensioenuitvoerder (het 'shoprecht').

Nieuwe regeling per 31 december 2022

Het pensioenfonds heeft eind 2022 met sociale partners overeenstemming bereikt over een nieuwe regeling. De nieuwe regeling is ingegaan op 31 december 2022 en heeft de volgende bijzonderheden:

- CDC-regeling

- geen bijstortverplichting en restitutiebepalingen meer

- geen maximering van indexering en inhaalindexering meer

- voor een aantal deelnemers over een aantal jaartallen vervangen van de onvoorwaardelijke indexering (volgens loonmaatstaf) door de reguliere voorwaardelijke indexering (volgens prijsmaatstaf).

Onderdeel van het proces van het introduceren van een nieuwe regeling is het uitvoeren van een aanvangshaalbaarheidstoets. Dit is ook onderkend in de tripartite overeenkomst, met de verwachting dat de nieuwe aanvangshaalbaarheidstoets buiten de bestaande grenzen zou komen. Een iets hogere mate van risico is logisch als de bijstort/restitutie en de maximering (inhaal)indexering vervalt en loopt vooruit op de nieuwe solidaire premieregeling. Deze aanvangshaalbaarheidstoets is in januari uitgevoerd. Daarbij heeft het fonds daadwerkelijk nieuwe grenzen vastgesteld en deze afgestemd met sociale partners, VO en RvT.

In april 2023 heeft het pensioenfonds een brief van DNB ontvangen waarin opmerkingen zijn gemaakt over de toepassing van wet- en regelgeving bij de afgesloten tripartiete overeenkomst. Het pensioenfonds is hierover in gesprek met DNB.

Toeslagen

Het pensioenfonds probeert jaarlijks de pensioenrechten en –aanspraken te verhogen. Het streven is om de aanpassing te doen met 70% van de stijging van de Consumentenprijsindex (CPI) alle huishoudens (afgeleid). Deze toeslagverlening was in de oude regeling gemaximeerd op 4%. In de nieuwe pensioenregeling is de maximering van toeslagverlening vervallen. Of een toeslag wordt toegekend, is afhankelijk van de beleidsdekkingsgraad van het fonds. De volgende wettelijke regels gelden hiervoor.

| Beleidsdekkingsgraad | Wettelijke regels |

|---|---|

| Lager dan 110%* | Geen toeslagverlening toegestaan |

| Tussen 110 en circa 122% | Gedeeltelijke toeslagverlening toegestaan |

| Boven de 129,6%* | Volledige toeslagverlening toegestaan |

* beide grenzen liggen vast in wetgeving. De ondergrens van 110% geldt voor alle pensioenfondsen en de bovengrens wordt jaarlijks voor ieder pensioenfonds afzonderlijk vastgesteld

Het bestuur besluit uiteindelijk tot het verlenen van een toeslag op basis van de geldende uitgangspunten. Bij dit besluit worden de belangen van alle deelnemersgroepen zorgvuldig afgewogen. Toeslag kan worden verleend als onze middelen dit voor zowel de korte als lange termijn toestaan. Er wordt geen premie ontvangen en er is geen geld gereserveerd voor toekomstige toeslagen. Ook is er geen recht op toeslagen en is het onzeker of dit, en voor hoeveel, verleend kan worden in de toekomst. Een eventuele achterstand kan worden ingehaald.

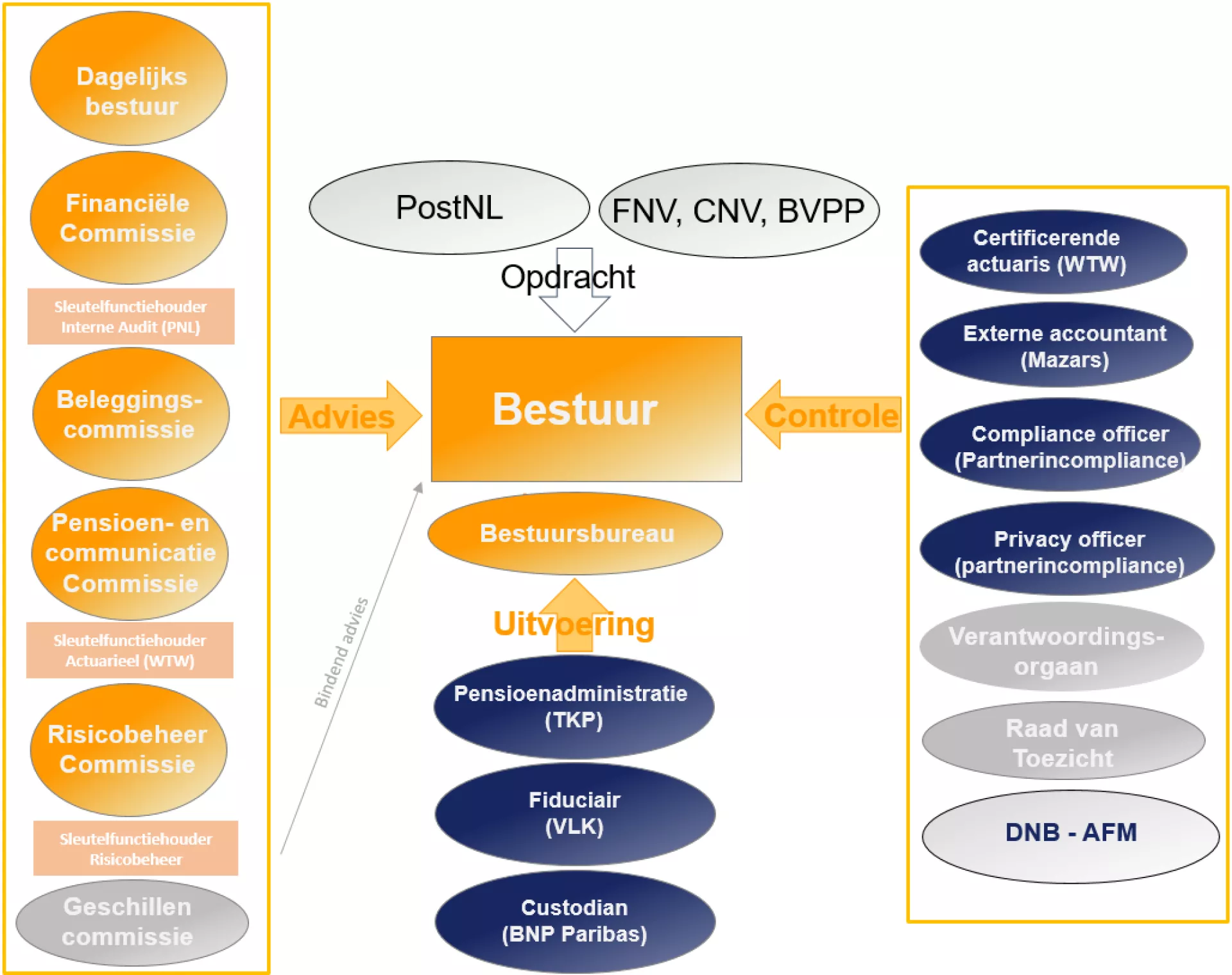

2.3. Governancestructuur

Bestuur

Het bestuur bestaat uit tien bestuursleden. Vier bestuursleden namens de werkgever, vier bestuursleden namens de (gewezen)deelnemers en twee bestuurders namens de pensioengerechtigden. De bestuursleden hebben een zittingstermijn van vier jaar. Elk bestuurslid kan twee keer voor een nieuwe periode van vier jaar worden herbenoemd. In speciale situaties kan hiervan worden afgeweken. Voordat een bestuurslid wordt voorgedragen voor een volgende termijn evalueren wij als bestuur het functioneren van dat bestuurslid.

De vertegenwoordigers van de werkgever worden voorgedragen door de werkgever (PostNL N.V.).

De vertegenwoordigers van de (gewezen) deelnemers worden direct voorgedragen door de Centrale Ondernemingsraad (COR) van PostNL. Eén kandidaat wordt rechtstreeks voorgedragen door de COR. De andere drie kandidaten worden ook voorgedragen door de COR, waarbij geldt dat zowel FNV, CNV en BVPP ieder het recht hebben om één kandidaat voor te dragen. De vertegenwoordigers namens de pensioengerechtigden worden voorgedragen door de pensioengerechtigde leden in het Verantwoordingsorgaan. Het bestuur benoemt uiteindelijk de voorgedragen kandidaat.

Commissies

De (voorbereidende) werkzaamheden van het bestuur zijn verdeeld over een aantal commissies. Dit zijn:

- Het Dagelijks Bestuur;

- De Beleggingscommissie;

- De Pensioen- en Communicatiecommissie;

- De Financiële Commissie;

- De Risicobeheercommissie.

Bestuursbureau

Het bestuursbureau wordt bemenst door 7 medewerkers die het bestuur ondersteunen en aanspreekpunt zijn voor de uitbestedingspartijen over de operationele activiteiten.

Sleutelfuncties

Het pensioenfonds beschikt over drie onafhankelijke sleutelfuncties. Het gaat om sleutelfuncties op het gebied van risicobeheer, actuariaat en interne audit.

Het pensioenfonds heeft deze drie sleutelfuncties als volgt ingericht:

- De sleutelfunctiehouder actuariële functie is belegd bij de certificerend actuaris;

- De sleutelfunctiehouder risicobeheer functie is belegd bij een bestuurslid, de voorzitter van de Risicobeheercommissie;

- De sleutelfunctiehouder interne auditfunctie is belegd bij de directeur Audit & Security van PostNL, waarvoor een apart contract is afgesloten.

De sleutelfunctiehouders rapporteren rechtstreeks aan het bestuur en de Raad van Toezicht. In paragraaf 3.6 is dit verder uitgewerkt.

Voor pensioenfondsen is het creëren van organisatorische waarborgen voor een onafhankelijk en integraal risicomanagement verplicht. Hierbij is voorgeschreven dat zij drie zogenoemde sleutelfuncties dienen in te richten om het bestuur te ondersteunen en te zorgen voor een gezonde en prudente bedrijfsvoering.

Verantwoordingsorgaan

Het Verantwoordingsorgaan heeft de bevoegdheid een oordeel te geven over het handelen van het bestuur. Daarnaast heeft het Verantwoordingsorgaan een aantal adviesrechten. Het Verantwoordingsorgaan van het pensioenfonds bestaat uit zes leden. De twee leden namens de deelnemers en twee leden namens de pensioengerechtigden worden gekozen door middel van verkiezingen. De twee leden namens de werkgever worden benoemd door de werkgever. Voor een uitgebreidere toelichting op de taken, samenstelling en werkwijze wordt verwezen naar hoofdstuk 5.

Raad van Toezicht

De Raad van Toezicht heeft de taak toezicht te houden op het beleid van het bestuur en op de algemene gang van zaken in het pensioenfonds. Daarnaast heeft de Raad van Toezicht een aantal goedkeuringsrechten. De Raad van Toezicht bestaat uit een voorzitter en twee leden. De voorzitter en leden zijn onafhankelijk.

Alle leden van de Raad van Toezicht worden door het bestuur benoemd. Het Verantwoordingsorgaan heeft het recht hiervoor een bindende voordracht te geven. Voor een uitgebreidere toelichting op de taken, samenstelling en werkwijze wordt verwezen naar hoofdstuk 6.

Een overzicht van alle bestuursleden, leden van het Verantwoordingsorgaan en leden van de Raad van Toezicht is opgenomen in Bijlage 2.

Beloningsbeleid

Het pensioenfonds heeft een beloningsbeleid voor de bestuursleden namens de (gewezen) deelnemers en voor de vertegenwoordigers namens de pensioengerechtigden. De bestuursleden die namens de werkgever in het bestuur zitten, ontvangen geen vergoeding vanuit het pensioenfonds, maar vanuit de werkgever.

Het beloningsbeleid voor bestuursleden bestaat uit één vaste (integrale) vergoeding. Voor het dagelijks bestuur geldt een zwaarder tijdsbeslag. De beloning is daarop afgestemd. De leden van de Raad van Toezicht ontvangen een vaste vergoeding per jaar. De leden van het Verantwoordingsorgaan namens de pensioengerechtigden en werknemers, die niet bij de werkgever in dienst zijn, ontvangen een vaste vergoeding en een vergoeding per bijgewoonde vergadering, De vertegenwoordigers namens de werkgever ontvangen een vergoeding vanuit de werkgever.

Het beloningsbeleid kent geen prestatie gerelateerde beloningen en er worden geen ontslagvergoedingen door het pensioenfonds verstrekt. Zie ook paragraaf 3.6.

Met het begrip compliance wordt aangeduid dat een organisatie werkt in overeenstemming met geldende wet- en regelgeving. Elke financiële instelling en soortgelijke organisaties zoals een pensioenfonds, beschikt over een compliance regeling die voorschriften bevat waaraan de personen die daar werken zich moeten houden. De regeling bevat bijvoorbeeld regels over hoe betrokken personen voor eigen rekening in aandelen mogen handelen, voorwaarden in de omgang met zakenrelaties en de omgang met vertrouwelijke informatie.

Compliance officer

Het bestuur heeft een externe compliance officer (meer gegevens in bijlage 2) die jaarlijks rapporteert over de naleving van de gedragscode en andere compliance-onderwerpen.

Privacy officer

Het bestuur heeft een externe privacy officer (meer gegevens in bijlage 2) die het bestuur adviseert over kwesties die verband houden met privacy.

Certificerend actuaris en controlerend accountant

Een certificerend actuaris en een controlerend accountant zijn aangesteld voor de waarmerking van het jaarverslag van het fonds. Hun verklaringen zijn te lezen in hoofdstuk 8.

Geschillencommissie

Als een belanghebbende het niet eens is met een besluit van het pensioenfonds over de uitleg en toepassing van de reglementen en statuten dan kan de belanghebbende dit voorleggen aan de Geschillencommissie. Dit geldt ook voor een besluit over de vaststelling van de pensioenaanspraken en ingegane pensioenen. De procedure is vastgelegd in het reglement van de commissie en gepubliceerd op de website van het pensioenfonds. De Geschillencommissie wordt voorgezeten door een onafhankelijke voorzitter en bestaat verder uit twee bestuursleden (meer gegevens in bijlage 2). Als een deelnemer het niet eens is met de beslissing van de Geschillencommissie, dan kan er een beroep worden ingesteld bij de Ombudsman Pensioenen of bij de burgerlijk rechter. Meer gegevens zijn opgenomen in paragraaf 3.6.

Pensioenuitvoering en vermogensbeheer

Wij hebben (bijna) alle operationele activiteiten uitbesteed. Bij het besluit om bedrijfsprocessen inzake het pensioen- en vermogensbeheer uit te besteden hebben met name aspecten als het waarborgen van de continuïteit en efficiencyoverwegingen een rol gespeeld.

De pensioenadministratie is ondergebracht bij TKP Pensioen B.V. Het fiduciair management is ondergebracht bij Van Lanschot Kempen en het operationele vermogensbeheer is uitbesteed aan derden vermogensbeheerders. BNP Paribas Securities Services is custodian.

In de onderstaande figuur is de organisatiestructuur van PF PostNL weergegeven.

2.4. Financiering

Reguliere premie

Voor deelnemers aan de pensioenregeling wordt door PostNL premie betaald voor de opbouw van het pensioen. De feitelijk door de werkgever te betalen premie ligt vanaf 1 januari 2020 tussen 21,7% en 29,2% (de premie voor rekening van de werknemer bedraagt 6,0%) van de som van de pensioengrondslagen. Als de feitelijke premie onder de grens van 21,7% of boven de grens van 29,2% uitkomt, dan wordt eerst het opbouwpercentage voor het ouderdomspensioen verhoogd of verlaagd, waarbij rekening gehouden wordt met het fiscaal maximale opbouwpercentage. Voor 2022 is het opbouwpercentage voor het ouderdomspensioen vastgesteld op 1,826% (was in 2021: 1,783%). Het fiscaal maximale opbouwpercentage bedraagt 1,875%.

2.5. Vermogensbeheer

Doelstelling

De doelstelling van het pensioenfonds is om binnen de grenzen van haar middelen op korte en lange termijn zo hoog mogelijke reële pensioenaanspraken en pensioenrechten te verstrekken. Hierbij streeft het pensioenfonds ook naar het realiseren van een toeslagambitie van 70%, wat wil zeggen dat het de ambitie is om pensioenen voor 70% of meer mee te laten groeien met de stijging van de prijzen. Om deze doelstelling te bereiken, wordt op zo’n manier belegd dat een optimaal rendement kan worden behaald binnen aanvaardbare risico’s en waar het beheersen van risico’s en kwaliteit van de totale portefeuille voorop staan.

Het pensioenfonds belegt vanuit de ‘prudent person’ gedachte waarbij de beleggingen moeten voldoen aan kwalitatieve beginselen van veiligheid, kwaliteit en spreiding van risico’s. Dit houdt onder andere in dat het beleggingsbeleid wordt afgestemd op de financiële verplichtingen aandeelnemers. Hierbij wordt rekening gehouden met de wettelijke eisen die in de Pensioenwet aan het beleggingsbeleid en risicomanagement worden gesteld. De externe actuaris beoordeelt dit en De Nederlandsche Bank (DNB) houdt hier toezicht op.

Strategisch beleggingsbeleid

Onze meerjarige beleggingsaanpak is vastgelegd in een strategisch beleid. In dit beleid wordt de strategische verdeling van het vermogen over verschillende beleggingscategorieën vastgelegd. Hieronder valt ook hoe het pensioenfonds omgaat met beleggingsrisico’s. Belangrijke risico’s die het pensioenfonds loopt zijn bijvoorbeeld:

- Renterisico -> als de rente daalt wordt het duurder om aan de verplichtingen te voldoen en daalt de dekkingsgraad.

- Inflatierisico -> als de inflatie stijgt kunnen deelnemers minder kopen met hetzelfde pensioen.

- Valutarisico -> het pensioenfonds belegt wereldwijd, waardoor schommelingen in wisselkoersen kan leiden tot schommelingen in de financiële positie en de dekkingsgraad.

- Liquiditeitsrisico -> er moet op ieder moment voldoende “cash” beschikbaar zijn of snel beschikbaar gemaakt kunnen worden om aan verplichtingen te voldoen.

- Algemeen marktrisico -> het pensioenfonds belegt de inleg van deelnemers om een hoger pensioen te bereiken. Deze beleggingen kunnen echter ook (tijdelijk) in waarde dalen.

Het strategisch beleggingsbeleid wordt voor meerdere jaren vastgesteld mede met behulp van een periodieke Asset Liability Management studie (ALM-studie) waarbij de toekomstige pensioenverplichtingen en de beleggingen in één model tegen elkaar worden afgezet. Op korte termijn kan het beleggingsbeleid beperkt afwijken van het strategisch beleid. Hiervoor wordt jaarlijks een beleggingsplan vastgesteld met daarin hoe wij dit jaar invulling geven aan het strategisch beleid. Een uitgebreidere toelichting over het strategisch beleid en ALM-studie is opgenomen in paragraaf 3.2.

Ons strategisch beleggingsbeleid ziet er als volgt uit:

| Beleid | Strategisch beleid | Stand ultimo | |

|---|---|---|---|

| 2022 | 2022-2024 | verslagjaar | |

| Matchingportefeuille | 15% | 15% | 11% |

| Staatsobligaties en rentederivaten | 15% | 15% | 11% |

| Rendementsportefeuille | 85% | 85% | 89% |

| Aandelen | 26% | 26% | 26% |

| Vastrentende waarden | 49% | 49% | 48% |

| Vastgoed en alternatieven | 10% | 10% | 13% |

| Liquiditeiten en valutaderivaten | - | - | 1% |

| Totaal | 100% | 100% | 100% |

In voorgaande tabel is te zien dat de beleggingsportefeuille bestaat uit de matching- en rendementsportefeuille. De matchingportefeuille is het deel van de beleggingsportefeuille dat we gebruiken voor het beheersen van het renterisico. Hieronder vallen met name beleggingen die erg rentegevoelig zijn. De rendementsportefeuille is het deel van het vermogen dat we gebruiken om rendement te halen. Hieronder vallen o.a. aandelen.

In 2022 is de rente sterk gestegen. Dit had een groter effect op de matchingportefeuille dan de daling van aandelen op de rendementsportefeuille had. Daardoor is de rendementsportefeuille ultimo 2022 groter dan de 85% die in het beleid staat.

De rentetermijnstructuur (RTS) is de maandelijks door DNB gepubliceerde marktrente met een looptijd van 1 tot 100 jaar, waarmee de toekomstige kasstromen van de pensioenverplichtingen worden verdisconteerd voor de balanswaardering van de voorziening pensioenverplichtingen van een pensioenfonds.

Renterisico

Het pensioenfonds loopt een risico over de rentegevoeligheid van de voorziening pensioenverplichtingen. Van dit risico hebben wij ultimo 2022 60,5% afgedekt. Als de rente in een periode daalt, stijgt de waarde van de pensioenverplichtingen. Door het afdekken van (een deel van) het renterisico daalt de dekkingsgraad minder dan de stijging van de waarde van de pensioenverplichtingen Als de rente stijgt zal de dekkingsgraad door de afdekking van het renterisico minder hard stijgen. Als de rente hoger komt te liggen, zullen wij meer van het renterisico afdekken.

Voor het afdekken van balansrisico’s maken wij gebruik van derivaten, in het bijzonder renteswaps en valutaderivaten. Dit zijn financiële overeenkomsten die worden aangegaan met internationale banken waarmee financiële risico’s worden uitgewisseld. Het tegenpartijrisico dat hiermee gepaard gaat beheersen we door middel van dagelijkse uitwisseling van onderpand en van zorgvuldige tegenpartijselectie. We hebben een gespecialiseerde partij geselecteerd om ons hierbij te assisteren.

Valutarisico

Als buitenlandse valuta’s ten opzichte van de euro minder waard worden kunnen sommige beleggingen in onze portefeuille ook in waarde dalen. Om dit risico te beperken dekt het pensioenfonds dit risico deels af met derivaten en gelden er beperkingen om in lokale valuta’s te beleggen. Voor aandelen- en vastgoedbeleggingen dekt het pensioenfonds 50% van het risico op een daling van de Amerikaanse dollar, Britse pond en Japanse yen af. Het valutarisico van beleggingen in vastrentende waarden wordt volledig afgedekt.

Inflatierisico

Als de inflatie hoog is wordt pensioen uiteindelijk minder waard. Er kan immers minder gekocht worden met dezelfde euro’s. We dekken dit risico niet expliciet af, maar beleggen wel in zaken die ook meer waard worden als de inflatie hoog ligt. Bij vastgoed stijgen de huren bijvoorbeeld vaak mee met de inflatie.

Investment beliefs

Beleggingsovertuigingen vormen een belangrijke rol in het beleggingsproces omdat zij een kader vormen voor voorgenomen en toekomstige beleggingsbeslissingen. De zes beleggingsovertuigingen van het pensioenfonds zijn:

- Beleggingsrisico nemen loont.

- Diversificatie voegt waarde toe.

- Eenvoud als vertrekpunt.

- Passief beleggen, tenzij actief beleggen naar verwachting – na aftrek van additionele kosten - meer rendement oplevert.

- Het voegt waarde toe om de eerste in een nieuwe beleggingscategorie te zijn.

- Maatschappelijk Verantwoord Beleggen verlaagt het risicoprofiel.

Maatschappelijk verantwoord beleggen (MVB)

Een belangrijke beleggingsovertuiging van ons is dat beleggingen die maatschappelijk verantwoord zijn een lager risicoprofiel hebben, niet alleen voor de reputatie maar zeker ook financieel. Dit wordt bovendien ondersteund door meerdere onderzoeken. Wij zetten daarom de aan ons beschikbaar gestelde middelen in om maatschappelijk verantwoord (MVB) te beleggen waardoor een bijdrage wordt geleverd aan een duurzame samenleving. Uitonderzoek is gebleken dat de achterban van het pensioenfonds ook waarde hecht aan MVB, net als PostNL, de sponsor. Een goed pensioen gaat niet alleen om welvaart maar ook om (maatschappelijk) welzijn. Wij geven hier op een aantal manieren invulling aan.

Thematische speerpunten

Aan de hand van de United Nations Social Development Goals (SDG’s – VN Duurzame Ontwikkelingsdoelstellingen, zie afbeelding 2) hebben wij de volgende speerpunten gekozen:

- Goede gezondheid en welzijn (SDG 3). Ook dit speerpunt komt terug in ons uitsluitingsbeleid: beleggingen in tabak worden uitgesloten omdat tabak op geen enkele manier een positieve bijdrage aan mens of maatschappij levert.

- Klimaatactie (SDG 13). Wij onderschrijven het belang van klimaatactie en de doelstellingen van het Parijs-akkoord. Dit speerpunt komt daarom ook terug in ons uitsluitingenbeleid (op gebied van steenkool). Daarnaast wordt in een groot gedeelte van onze aandelenportefeuille een best-in-class aanpak toegepast. Bij deze aanpak worden bijvoorbeeld binnen de energiesector alleen de meest verantwoorde werkende energiebedrijven opgenomen in de portefeuille. Ook hebben we een doelstelling geformuleerd over de CO2 uitstoot van bedrijven in onze portefeuille. Hierover vertellen we hieronder meer.

Begin 2023 zijn twee actieve aandelenfondsen opgenomen in de portefeuille die zich expliciet op SDG 3 en 13 richten. Ook gebruiken we sinds 2020 een aantal passieve fondsen die een sterkere nadruk leggen op deze SDG's. In 2023 hebben we in opkomende markten een passief fonds met deze insteek toegevoegd aan de portefeuille.

CO2-reductie

Het is van groot belang dat de wereldwijde uitstoot van broeikasgassen wordt teruggebracht. Wij willen beleggen op een manier die in lijn ligt met het klimaatakkoord van Parijs. Naast het doel van een betere wereld zien wij ook risico’s voor bedrijven die teveel achterlopen. Zo kunnen oliemaatschappijen op een zeker punt ‘blijven zitten’ met olievelden die niet meer rendabel zijn.

Er zijn in de financiële sector momenteel twee veelgebruikte maatstaven voor de reductie van CO2.

- Climate Transition Benchmark (CTB). Dit is gedefinieerd als een portefeuille die op een decarbonisatie traject zit, en voldoet aan de vereisten van de Europese Unie.

- Start in 2020 met 30% lagere voetafdruk dan de brede markt, en vervolgens 7% reductie per jaar.

- Start in 2020 met 50% lagere voetafdruk dan de brede markt, en vervolgens 7% reductie per jaar.

- Paris Aligned Benchmark (PAB). Dit is gedefinieerd als een portefeuille die in lijn is met het Akkoord van Parijs, en daarnaast voldoet aan de vereisten van de Europese Unie.

- Start in 2020 met 50% lagere voetafdruk dan de brede markt, en vervolgens 7% reductie per jaar.

In 2021 heeft het pensioenfonds op basis van de resultaten per eind 2019 de klimaatdoestelling aangescherpt met de volgende aanvullingen:

- Eind 2020: voldoen aan CTB voor aandelen (30% reductie ten opzichte van de markt begin 2020);

- Eind 2021 voldoen aan PAB voor aandelen (53,5% reductie ten opzichte van de markt begin 2020) en CTB voor obligaties (35% reductie ten opzichte van de markt begin 2020);

- Eind 2023 voldoen aan PAB met de totale beleggingen (gemiddelde) inclusief de illiquide beleggingen waar dit redelijkerwijs mogelijk is.

De MSCI World All Countries index had ultimo 2019 een CO2 intensiteit van 231 ton per miljoen euro omzet. Per ultimo 2022 zou de PAB een reductie van ongeveer 60% ten opzichte hiervan inhouden, oftewel een intensiteit van 93 ton per miljoen euro omzet.

De liquide portefeuille (aandelen en obligaties) had eind 2022 een intensiteit van 83,5 ton per miljoen euro omzet. Daarmee voldeden we met het liquide deel van de portefeuille aan onze doelstelling voor het verlagen van de CO2-uitstoot.

Uitsluiting

Wij sluiten controversiële of niet-ethische beleggingen uit, waaronder controversiële wapens (zoals clustermunitie), kolenmijnbedrijven, tabaksproducten en -handelaars, en ook bedrijven die niet acteren conform de principes van de UN Global Compact en hierop geen voortgang tonen. Daarnaast zijn diverse landen uitgesloten omdat deze op universeel erkende wijze veroordeeld zijn voor bijvoorbeeld ernstige schendingen van de mensenrechten. Begin 2022 hebben we een nieuw beleid geformuleerd waarmee we landen objectief kunnen beoordelen en kunnen besluiten of we er wel of geen geld aan uit willen lenen. De implementatie hiervan in de beleggingen is begin 2023 afgerond.

Integratie en impact

We integreren MVB in onze beleggingsaanpak. Dit zien we zowel in ons bestuurlijk beleggingsproces (zoals klimaatrisico’s), als in het feit dat we beleggingsportefeuilles hebben met specifieke aandacht voor MVB. Een voorbeeld hiervan is de eerdergenoemde best-in-class aanpak binnen aandelen, en onze beleggingen in groene obligaties van bedrijven en overheden. We onderzoeken of we deze aanpak breder kunnen toepassen. Ook voeren we een separate aandelenportefeuille die gericht is op lange termijn beleggen en betrokken aandeelhouderschap.

Engagement en stemmen

Een belangrijk uitgangspunt is dat alle ondernemingen waarin wordt belegd zich gedragen volgens de United Nations Global Compact Principles (UNGCP) op het gebied van mensenrechten, arbeidsrechten, milieu en anti-corruptie, zoals opgesteld door de Verenigde Naties (UN). Met ondernemingen die zich niet conform de UNGCP gedragen wordt een dialoog gevoerd. Een engagement traject loopt in beginsel drie jaar. Bij onvoldoende voortgang gedurende deze periode wordt een bedrijf toegevoegd aan de uitsluitingslijst.

Daarnaast wordt gestemd op de aandeelhoudersvergaderingen van al onze aandelenbeleggingen. We gebruiken een duurzaam gedreven stembeleid van een gespecialiseerd stemadvies bureau, de 'ISS International Sustainability Proxy Voting Guidelines'. Dit beleid is in lijn met de Principles for Responsible Investment van de Verenigde Naties.

Verantwoording

Meer informatie over de genoemde beheersmaatregelen is opgenomen in paragraaf 3.3.

Wij stellen daarnaast jaarlijks een separaat MVB-jaarverslag op over de resultaten t.a.v. engagement, stembeleid, impact beleggen, etc. Dit is te vinden op onze website. Daarnaast communiceren we zowel de resultaten als bepaalde vernieuwingen actief naar alle deelnemers, waaronder de pensioengerechtigden.

Beleggingsaanpak

In onze beleggingsaanpak hanteren we een vast proces van het stellen van doelstellingen, hierbij beleid vormen, implementeren en dit vervolgens evalueren.

We gebruiken onder meer een ALM-studie om te bepalen we welke strategische beleggingsportefeuille het best aansluit bij onze doelstellingen van het pensioenfonds. Deze doelstellingen vormen een balans tussen de belangen van actieve en gewezen deelnemers alsmede pensioengerechtigden. In deze afweging spelen onder andere het premie-, pensioen- en indexatieresultaat een rol. De ALM-studie geeft inzicht geeft in de rendements- en risicokarakteristieken van mogelijke beleidskeuzes. Eind 2021 is een nieuwe ALM studie uitgevoerd, waarmee een aangepast strategisch beleid voor 2022 tot 2024 is opgesteld. In 2023 zal er opnieuw een ALM-studie worden uitgevoerd.

Ons bestuur bepaalt het beleggingsbeleid en laat zich hierover adviseren door de beleggingscommissie en externe adviseurs, in het bijzonder onze fiduciair manager.

Invulling van beleggingscategorie

Per beleggingscategorie maken we keuzes over hoe we invulling geven aan de categorie. Deze keuzes worden uitvoerig onderzocht en vastgelegd in investment cases en andere beleidsstukken. Centraal hierbij staat een goede verhouding tussen risico en rendement, maar dit is ook de plek in het proces waar MVB een grote rol speelt. We lichten per beleggingscategorie toe hoe hieraan vorm wordt gegeven.

Beleggingen in aandelen

Om risico’s te beperken spreiden wij onze aandelenbeleggingen wereldwijd. Daarnaast maken we onderscheid tussen verschillende regio’s, kleinere bedrijven (zoals small caps) en lange termijn beleggingen. Dit doen we om verschillende redenen, zoals een beter risico-rendement, en ook maatschappelijke betrokkenheid.

De wereldwijde aandelenbeleggingen kennen een actieve en een passieve benadering. De Europese beleggingen in beleggingsfondsen worden uitsluitend passief beheerd. De beleggingen in aandelen opkomende markten kennen een actief beleggingsbeleid.

In 2022 is een groot deel van de wereldwijde aandelenportefeuille geïnvesteerd in een passief fonds met een zware focus op bedrijven met minder CO2 uitstoot. Ook zijn er twee actieve managers toegevoegd aan de portefeuille die speciaal zoeken naar bedrijven die zakendoen in oplossingen voor bijvoorbeeld de klimaatproblematiek en de zorg. Denk hierbij aan zonnepanelen en nieuwe apparatuur voor in ziekenhuizen.

Een investment case is een beleidsdocument waarin we vastleggen en toetsen waarom we in een categorie willen beleggen en waarom we denken dat dit passend is bij onze missie, visie en doelstellingen. Ook leggen we hier vast onder welke voorwaarden en op welke manier we in een categorie beleggen. Deze nieuwe aanpak waarborgt de consistentie in het beleid en de transparantie van gemaakte keuzes.

Actief beleggen is een strategie van beleggen waarin wordt geprobeerd een hoger rendement te halen dan de op dat moment huidige marktindex.

Passief beleggen houdt in dat een belegger ernaar streeft zo goed mogelijk het rendement van de index te volgen.

Beleggingen in vastgoed en landbouwgrond

We beleggen voornamelijk in niet-beursgenoteerd vastgoed maar ook voor een deel in beursgenoteerd vastgoed. Voor niet-beursgenoteerd vastgoed beleggen wij nu nog in Europa (70%), Noord-Amerika (20%) en Azië/Australië (10%). Om meer focus aan te brengen in de portefeuille hebben we besloten de beleggingen in Azië te verkopen.

Naast vastgoed beleggen wij sinds 2021 in landbouwgrond. Hierbij is duurzaamheid heel erg belangrijk. Zo kiezen we voor beleggingen die zich met name richten op lokale consumptie en die op plekken liggen waar zaken als waterschaarste geen probleem zijn. Ook hier is spreiding over de wereld en soorten beleggingen belangrijk. Zo beleggen we in Australië in avocado’s en in Portugal in olijven. Omdat het tijd kost om de allocatie in landbouwgrond op het gewenste niveau te brengen is de afgelopen jaren tijdelijk belegd in wereldwijd beursgenoteerde vastgoedbedrijven. Eind 2022 was dit niet meer nodig, en is deze categorie uit de portefeuille verwijderd.

Beleggingen in vastrentende waarden

In vastrentende waarden wordt belegd door middel van obligaties en hypotheken. Binnen de matchingportefeuille zijn dit met name staatsobligaties van hoogwaardige Europese landen, voornamelijk Nederland, Duitsland en Frankrijk. Deze hebben met name als doel om een deel van de rentegevoeligheid van de verplichtingen van het pensioenfonds af te dekken.

Binnen de rendementsportefeuille zijn de beleggingen in vastrentende waarden gespreid over verschillende soorten obligaties om risico’s zo breed mogelijk te spreiden. Via bedrijfs- en high yield obligaties* en staatsobligaties uitgegeven door opkomende landen wordt een hoger rendement nagestreefd. Hierbij wordt wereldwijd in ongeveer 50 opkomende landen belegd.

Een aanvulling op deze hoogrentende categorieën is Private Debt. Dit zijn leningen die aan bedrijven worden verstrekt die te klein zijn om obligaties uit te geven maar die ook moeilijk bij banken terecht kunnen voor financiering. Banken hebben zich namelijk de laatste jaren steeds meer teruggetrokken uit de markt voor leningen aan kleinere bedrijven. Omdat leningen aan zulke bedrijven veel maatwerk vereist is er vaak ook een goed rendement mee te behalen.

Tot slot beleggen we een groot deel van de portefeuille, zo’n 20%, in Nederlandse woninghypotheken. Woninghypotheken zijn om meerdere redenen uitstekende beleggingen voor Nederlandse pensioenfondsen:

- Een hypotheek is een zeer tastbaar en maatschappelijk relevant product;

- Omdat hypotheken illiquide zijn, zijn ze voor individuele beleggers niet of nauwelijks interessant. Mede daardoor is de rente die voor hypotheken betaald wordt in verhouding tot het risico dat we als belegger lopen, zeer aantrekkelijk;

- Hypotheken dragen bij aan de afdekking van het renterisico, en vervullen daarmee een handige dubbelrol.

* Obligaties met een hoger rendement vanwege een lagere kredietwaardigheid.

2.6. Communicatie

We hebben voor 2022 een nieuw meerjaren communicatiebeleidsplan opgesteld. Strategische doelen van het communicatiebeleid voor 2022 waren:

- Zelfredzaamheid; Onze (gewezen) deelnemers en pensioengerechtigden zelf zelfredzaam: ze hebben inzicht in hun pensioen en komen in actie als dat nodig is.

- Relatie: Onze (gewezen) deelnemers en pensioengerechtigden hebben een goede relatie met ons fonds.

Deze doelen zijn in het jaar-actieplan 2022 vertaald naar heldere doelstellingen, die betrekking hebben op:

- Tevredenheid over de communicatie;

- Mate van op de hoogte zijn van wat men zelf kan doen en van wat het fonds biedt;

- Vindbaarheid van informatie;

- Vertrouwen in het pensioenfonds;

- Digitalisering;

- Websitebezoek.

In april 2022 hebben we een onlineonderzoek uitgevoerd naar onze dienstverlening en communicatie. Via een online vragenlijst hebben medewerkers, oud-medewerkers en gepensioneerde deelnemers anoniem meegedaan. De uitkomsten zijn positief: de tevredenheid en het vertrouwen is en blijft hoog. Er zijn een aantal verbeterpunten benoemd, waar we mee aan de slag zijn gegaan: de uitkomsten van de MVB-vragen nemen we mee in ons beleggingsbeleid en we besteden veel aandacht aan het begrijpelijk uitleggen van informatie over pensioen.

In 2022 hebben we op verschillende momenten contact gezocht met onze deelnemers. Er zijn deelnemerspanels georganiseerd en ook de mogelijkheid van de videochat bleef. Het panel geeft ons de mogelijkheid met actieve en pensioengerechtigdedeelnemers in gesprek te gaan en door te vragen en te praten over diverse onderwerpen, bijvoorbeeld het nieuwe pensioenstelsel.

Op 6 oktober2022 hebben we een webinar georganiseerd voor onze deelnemers met als onderwerp pensioenregeling- en keuzes. Het webinar is goed gewaardeerd door de kijkers en de doelstelling zelfredzaamheid is ruim behaald. In 2023 staat opnieuw een webinar in de planning.

Activatie van deelnemers vond vooral plaats door middel van campagnes. Zo was er onder andere een succesvolle campagne voor het verzamelen van e-mailadressen.

In 2022 hebben wij hard gewerkt aan een nieuwe website voor het pensioenfonds. De website is live gegaan op 13 februari 2023.